Máme tu vládou schválenú možnosť odkladu splátok. Môžete si ich odložiť až o deväť mesiacov a banky majú povinnosť vám to umožniť. Smolu máte, ak už ste dlžníkom viac ako 30 dní alebo dlhujete viac ako 100EUR (v tomto prípade banky nemajú povinnosť umožniť vám odklad, zároveň to však ani nemajú zakázané, takže skúsiť môžete). Je však...

Celý článok

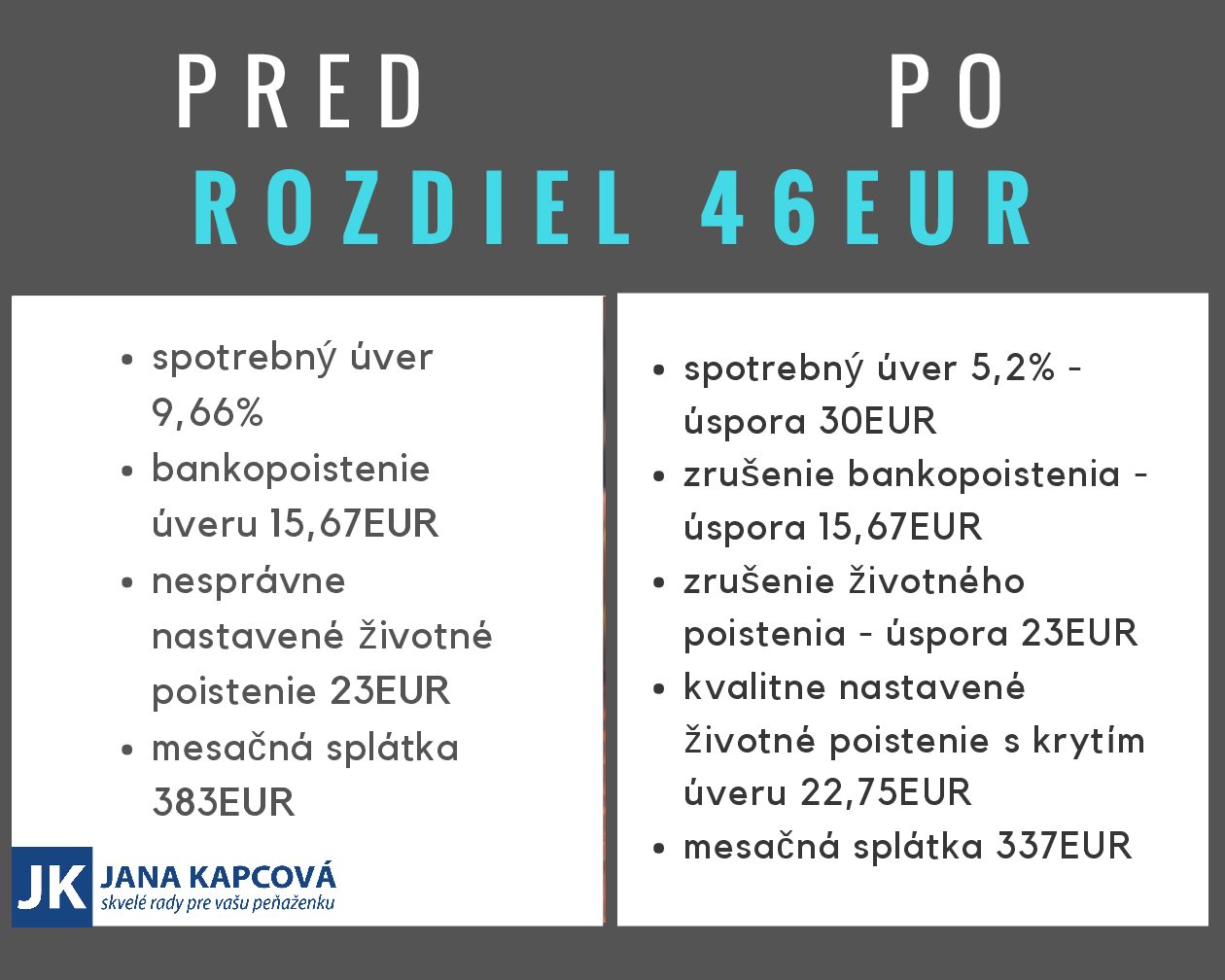

„Neverila som tomu…“ To boli prvé slová mojej klientky, keď sme vyšli z banky. Asi pred pol rokom refinancovala svoj úver a považovala to za jediné možné riešenie svojej situácie. Je mladá, pracovnú zmluvu má na dobu určitú – bola rada, že aspoň niekde jej úver dali. Náhoda (alebo dobré odporúčanie jej príbuznej:) však chcela , aby sme sa...

Celý článok

Sme navyknutí, že za návštevu lekára neplatíme. Stačí, že vyberieme zdravotnú kartičku, lekár si odpíše údaje a my ani neregistrujeme, kedy a ako dostane lekár zaplatené z našej zdravotnej poisťovne. Možno so mnou nebudete súhlasiť, pretože si váš lekár pri poslednej návšteve pýtal poplatok za to alebo ono a v lekárni ste tiež nechali peknú sumičku. Ak by ste však šli...

Celý článok

Priznám sa, keď som prvý krát videla tento prepočet, žasla som. Nikdy by mi samej nenapadlo pozrieť sa na naše príjmy takto z diaľky. Väčšina ľudí vie, koľko zarobia vo svojom zamestnaní za mesiac. Vieme aj, koľko míňame, už horšie je to so znalosťou toho, na čo všetko míňame. Peniaze sa nám rozkotúľajú pomedzi prsty ani nevieme ako. V...

Celý článok

2.pilier ponúka aj možnosť dobrovoľných príspevkov. Túto možnosť si môžete zvoliť pri uzatvorení zmluvy alebo spísať dodatok k existujúcej zmluve. Vznikne vám investičný podúčet v ktorom investujete za tých istých zvýhodnených podmienok, ako investujete aj svoje príspevky z odvodov. A aké sú tie výhody? máte odpustené dane z výnosov rovnako nízke vstupné poplatky (0,3%) ako pri investovaní z odvodov Dobrovoľné príspevky...

Celý článok

Prečo na stránke o financiách zverejňujem recenziu detskej knihy? Finančné vzdelávanie je pre mňa stále viac vášňou. Vzdelávam v ňom aj naše deti a preto som vďačná za všetko, čo ich môže pútavou formou posunúť vpred. Vždy, keď niečo podobné nájdem, na tejto stránke sa o tom dozviete. Je to kniha o zmenách. Zmeny v živote väčšinou súvisia so zmenou vo financiách – strata...

Celý článok

Aj vy splácate hypotéku? Spočítali ste si niekedy, koľko celkovo banke zaplatíte? A páči sa vám to? Alebo aj vy pcháte do banky čo najviac peňazí, len aby ste sa hypotéky čo najskôr zbavili? Nedávno som na Facebooku Skvelé rady pre vašu peňaženku zverejnila tento obrázok, v ktorom som porovnala dve hypotéky s rovnakým úrokom a dobou splatnosti. Napriek tomu bol...

Celý článok

Keď som ešte s touto prácou začínala, stretla som sa s nádejným klientom, ktorý túžil na dôchodku cestovať. Raz totiž videl z turistického autobusu vystupovať nemeckých dôchodcov. Každý z nich mal na chrbte ruksak so značkou nemenovanej poisťovne. Ten pán si z toho odvodil, že si bude môcť dovoliť cestovať, ak bude šetriť práve v nej. Bolo to celkom humorné, pretože nepremýšľal o tom,...

Celý článok

Hodnota dôchodkov z 1. piliera bude zaručene klesať (za svoje odvody dostanete menej), úspory z 2. piliera a ďalších zdrojov vám postupne narastú (a z nich vyplácané dôchodky budú zodpovedať zaplateným odvodom a odloženým úsporám). Prečo treba počítať s poklesom štátneho dôchodku? Tzv. miera náhrady (pomer príjmu na dôchodku k predošlej mzde) je dnes na úrovni cca 40 % a bude klesať. Dôvodom je...

Celý článok

Priemerná výška dôchodku je dnes 416 €, čo je asi 47 % priemerného hrubého príjmu. Štát však v budúcnosti nedokáže túto úroveň dôchodkov vzhľadom na príjmy udržať iba zo zdrojov Sociálnej poisťovne (1. pilier). Preto je nutné sporiť nielen v 2. pilieri, ale mať aj ďalšie dobrovoľné sporenie (napr. 3. pilier). Existuje viacero dôvodov, prečo štát neudrží dôchodky...

Celý článok