Ako na hypotéke zaplatiť o 5.627 EUR menej?

Aj vy splácate hypotéku? Spočítali ste si niekedy, koľko celkovo banke zaplatíte? A páči sa vám to? Alebo aj vy pcháte do banky čo najviac peňazí, len aby ste sa hypotéky čo najskôr zbavili?

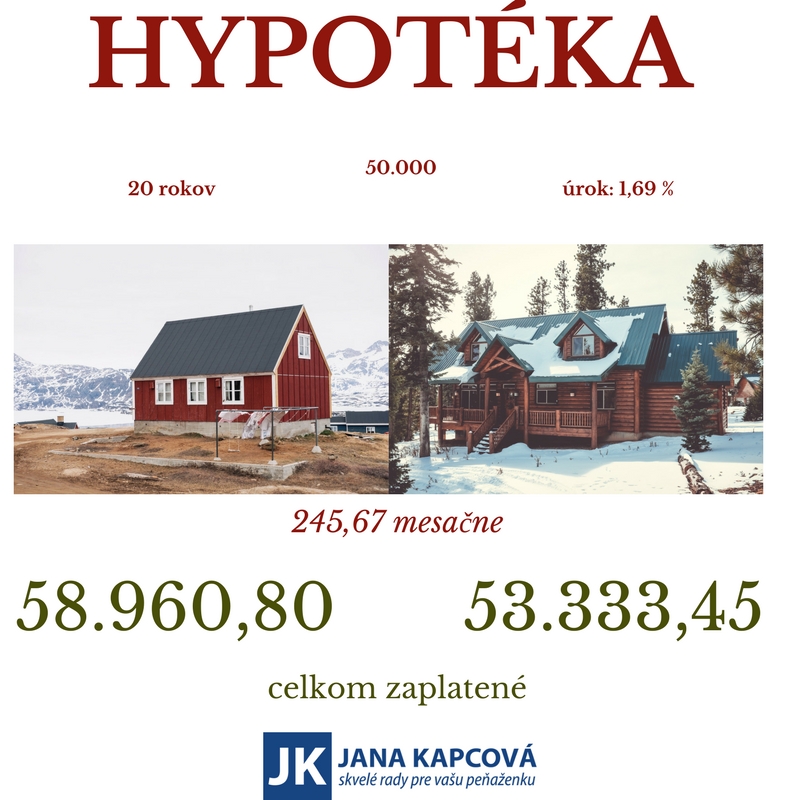

Nedávno som na Facebooku Skvelé rady pre vašu peňaženku zverejnila tento obrázok, v ktorom som porovnala dve hypotéky s rovnakým úrokom a dobou splatnosti. Napriek tomu bol rozdiel v preplatenosti 5.627,35 EUR! Pri splácaní týchto hypoték som použila dve rôzne stratégie.

Dnes vám prezradím stratégiu bezpečnejšej a lacnejšej hypotéky, aby ste na nej mohli ušetriť aj vy.

Vysvetlím vám to na jednoduchom príklade. Použijem rovnaké parametre ale rozličné stratégie. Prvú hypotéku môžme nazvať klasickou a tú druhú bezpečnou hypotékou.

KLASICKÁ HYPOTÉKA

Je to hypotéka, akú môžete získať v akejkoľvek banke na Slovensku. Rátala som ju na 20 rokov, s úrokom 1,69 %. Stačí ak splátku 245,67 EUR vynásobíme počtom splátok za 20 rokov. 245,67×240= 58.960,80 EUR.

Samozrejme, nie sú to celkové náklady, ale pre zjednodušený príklad to postačí. Výšku poplatkov, zarátanie inflácie a dane nechajte na svojho finančného poradcu.

BEZPEČNÁ HYPOTÉKA

Bezpečná hypotéka je tiež nastavená na 245,67 EUR a na 20 rokov. Tak kde sa berie tá úspora 5627,35 EUR? Ste zvedaví? Tak poďme na to.

Táto stratégie spočíva v tom, že rovnakú hypotéku s rovnakým úrokom 1,69 % natiahneme na 30 rokov. Tým sa zníži splátka na 177,16 EUR. Rozdiel 68,51 EUR však investujeme do fondov.

A teraz to hlavné. Po 20 rokoch je na hypotéke zostávajúci dlh -19.546,72 EUR a v podielových fondoch +28.277,28 EUR, ktoré použijete na predčasné splatenie hypotéky. Vo fondoch vám ostane 8.730,56 EUR, ale keďže sme na druhej hypotéke zaplatili o 3.104,01 EUR viac, v skutočnosti sme v zisku 5.627,35 EUR. Za bezpečnú hypotéku teda celkovo zaplatíte 53.333,45 EUR.

Určite sa nájde viac ľudí, ktorí budú namietať, že takto sa to počítať nedá! Po uplynutí fixácie sa zmenia úroky aj splátka, ano. Princíp však zostane rovnaký.

POTREBUJEM POMOC S HYPOTÉKOU

Okrem toho, pri bezpečnej hypotéke :

- môžete splatiť hypotéku ešte skôr

- počas celej doby hypotéky máte po ruke rezervu

- ušetríte

- splátku hypotéky máte nižšiu

- v prípade zvýšenia úrokovej sadzby už máte vytvorenú rezervu

Ak už hypotéku splácate, vo fondoch si môžete začať vytvárať rezervu aj teraz, ideálne spolu s refinancovaním staršej hypotéky. Stačí si to len správne spočítať, s čím vám rád pomôže váš finančný poradca. Ak nijakého nemáte, môžete sa obrátiť aj na mňa, stačí vyplniť kontaktný formulár. Ak vlastné bývanie ešte iba plánujete, za pár mesiacov či rokov, to je super! Môžete si sporenie k hypotéke nastaviť už teraz a všetky vyššie výhody ešte znásobiť! Ďalšou výhodou je, že si na splátku zvyknete skôr – na začiatku je možné investovať viac a investíciu do fondov neskôr môžete znížiť podľa splátky hypotéky.

Teraz si už len stačí vybrať tú správnu banku. Kde dnes ponúkajú najlepšiu hypotéku? Na túto otázku neexistuje jednoznačná odpoveď. Závisí to od lokality vašej nehnuteľnosti, vášho príjmu, bonity, atď. – aj s týmto vie dobrý poradca pomôcť.

Bol pre vás článok užitočný? Ukázal vám nové možnosti vo financovaní vášho bývania? Ak sa vám článok páčil, napíšte mi do komentárov.

Kedy vám zdravotná poisťovňa za vyšetrenie nezaplatí?

Kedy vám zdravotná poisťovňa za vyšetrenie nezaplatí?

Sme navyknutí, že za návštevu lekára neplatíme. Stačí, že vyberieme zdravotnú kartičku,…

Pozreli ste sa niekedy na svoje financie takto?

Pozreli ste sa niekedy na svoje financie takto?

Priznám sa, keď som prvý krát videla tento prepočet, žasla som. Nikdy…