Ako si znížiť mesačné splátky úverov počas koronakrízy

Máme tu vládou schválenú možnosť odkladu splátok. Môžete si ich odložiť až o deväť mesiacov a banky majú povinnosť vám to umožniť. Smolu máte, ak už ste dlžníkom viac ako 30 dní alebo dlhujete viac ako 100EUR (v tomto prípade banky nemajú povinnosť umožniť vám odklad, zároveň to však ani nemajú zakázané, takže skúsiť môžete).

Je však toto jediné riešenie? A treba po ňom siahať hneď?

Odpoveď je NIE.

Prečo?

- váš dlh odkladom nezmizne ani sa nevyparí, odklad neznamená odpustenie dlhu

- nezaplatené splátky sa zarátajú do následných splátok po ukončení odkladu alebo vám predĺžia splácanie dlhu (o týchto číslach vás musí banka informovať ešte pred schválením odkladu, a určite si ich dobre pozrite)

- o odklad splátok môžete počas pandémie požiadať iba jedenkrát

- Aj keď „Odklad splátok nemá vplyv na príznak zlyhania a nezhoršuje kreditnú kvalitu dlžníka“- nikto vám do budúcnosti nezaručí, ako sa budú banky pozerať na klientov, ktorí si splátky odložili.

Skôr ako sa rozhodnete pre odklad splátok, skúste tieto možnosti:

- Požiadajte o zníženie úrokovej sadzby hypotéky (retenciu) vo svojej banke. A to najmä vtedy, ak vaša úroková sadzba nebola prehodnocovaná v období posledného roka alebo dlhšie. Na úrokoch tak ušetríte desiatky euro mesačne a nižšia splátka bude pre váš rozpočet menšou záťažou.

Je to najjednoduchší a niekedy aj najlacnejší spôsob.

Okrem toho, ak budete musieť predsa len požiadať o odklad – možno práve vďaka tomuto kroku zostane vaša splátka zachovaná alebo aspoň podobná aj po ukončení odkladu a zarátaní odložených splátok do novej splátky.

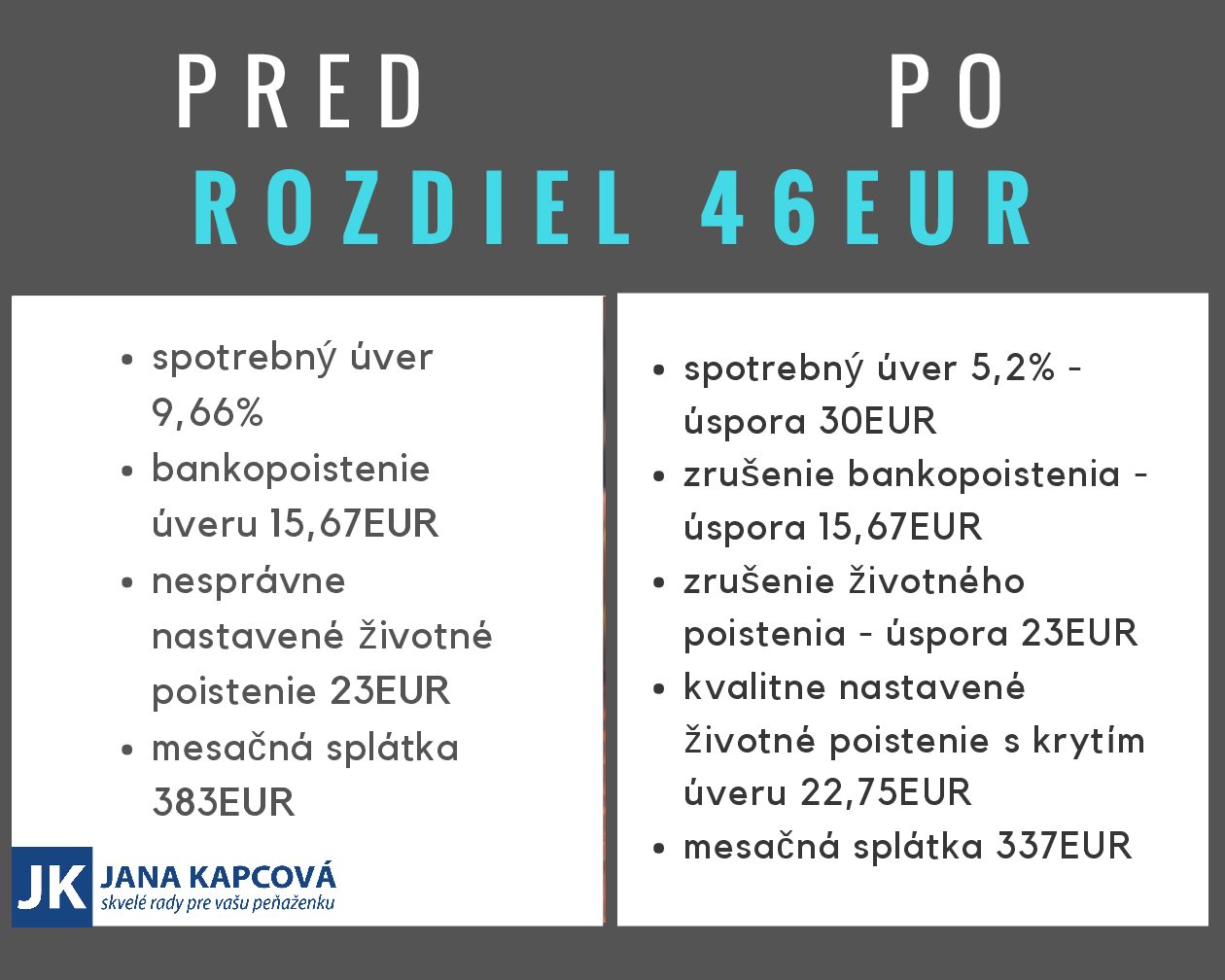

Napríklad klient, ktorý má hypotéku 1,5roka a úrok 2,69% (pretože nemal dobrú bonitu) si vďaka retencii nedávno znížil úrok na 1,15% a splátku úveru o 33,84EUR. Stálo ho to poplatok 140EUR, čo sa mu už po 4 mesiacoch vráti.

- Ak sa vám nepodarilo znížiť úrok v rámci svojej banky, zvážte refinancovanie hypotéky. Oplatí sa vám to v prípade, keď máte výročie fixácie. Ak nemáte to šťastie, aj tu ešte ostávajú možnosti na refinancovanie. Treba si dať pozor na poplatok za predčasné splatenie dlhu, ktorý je štandardne 1% zo zostatku istiny, ale stále sú na trhu banky, ktoré ponúkajú preplatenie tohto zostatku.

- Niekedy dáva zmysel aj predĺženie splatnosti hypotéky – splácate dlhšie, ale máte nižšiu splátku. Treba však rátať s navýšením preplatenia. Avšak, keď vezmeme do úvahy, že úroky hypoték sú stále nižšie ako inflácia (úroky zatiaľ banky zvýšili len opatrne a len niektoré), dáva zmysel neponáhľať sa so splácaním hypotéky.

- Ak vás trápia nesplatené spotrebné úvery, debet na účte či úver z kreditnej karty, odporúčam vám spojiť (skonsolidovať) všetky svoje úvery do jedného, lacnejšieho. Jeho splatnosť si »natiahnite« na maximum, aby ste mali čo najnižšie splátky a úrok, budete mať tiež väčší prehľad vo svojich záväzkoch. Pozor však na preplatenosť.

Až keď už splácať naozaj nezvládate a nevidíte inú možnosť, požiadajte svoju banku o odklad splátok.

A čo s ušetrenými peniazmi?

- Ak ste už pred krízou žili od výplaty do výplaty, asi ich aj teraz miniete hneď. Znamená to však, že ste v minulosti niečo podcenili. Odporúčam zvýšiť vašu finančnú gramotnosť.

- Ak ešte z príjmov zvládate bežnú réžiu, ale nemáte dostatočnú krátkodobú rezervu, určite si ju zvyšujte celou sumou, ktorú ušetríte – a to nielen z úspor na splátkach. Môžete si tam priradiť aj ušetrené poplatky za obedy v práci/ škole/ reštauráciách, výdavky na výlety, dovolenky a podobné aktivity, ktoré si teraz nemôžme dovoliť. Ideálna krátkodobá rezerva je vo výške 6-12 vašich mesačných výdavkov. Buďte na seba prísni, v budúcnosti si poďakujete.

- Ak máte dobrú finančnú rezervu už teraz, je ideálny čas na investovanie. Začať investovať v časoch poklesu môže byť ideálnou príležitosťou na tvorbu budúceho dôchodku, alebo kapitálu pre vaše deti.

Kedy vám zdravotná poisťovňa za vyšetrenie nezaplatí?

Kedy vám zdravotná poisťovňa za vyšetrenie nezaplatí?

Sme navyknutí, že za návštevu lekára neplatíme. Stačí, že vyberieme zdravotnú kartičku,…

Pozreli ste sa niekedy na svoje financie takto?

Pozreli ste sa niekedy na svoje financie takto?

Priznám sa, keď som prvý krát videla tento prepočet, žasla som. Nikdy…